BẢO HIỂM BẮT BUỘC TẠI VIỆT NAM TỪ 01/07/2025: DOANH NGHIỆP CẦN HIỂU ĐÚNG ĐỂ TUÂN THỦ

Nếu bạn là founder, chắc chắn đã từng nghe câu:

"Cứ trả lương qua chuyển khoản, ký hợp đồng dịch vụ 2 - 3 lần là khỏi đóng bảo hiểm."

Tin buồn: Luật mới từ 01/07/2025 sẽ khiến những "mẹo tồn tại" đó trở nên rủi ro hơn bao giờ hết. Danh sách đối tượng phải tham gia bảo hiểm bắt buộc sẽ được mở rộng, cách phân loại nhân sự sẽ thay đổi, và mức xử phạt sẽ "chát" hơn.

Đây là thời điểm rất nhiều doanh nghiệp vừa, nhỏ và siêu nhỏ đang thực sự loay hoay:

Phải đóng cho ai? Đóng bao nhiêu? Hợp đồng part-time, thử việc, freelancer thì sao? Người quản lý không hưởng lương có phải đóng không?

1. BẢO HIỂM BẮT BUỘC LÀ GÌ - HIỂU THẾ NÀO CHO ĐÚNG?

Bảo hiểm bắt buộc là khoản đóng hàng tháng theo luật, nhằm bảo vệ quyền lợi cơ bản của người lao động trước các tình huống như:

- Ốm đau - thai sản

- Tai nạn lao động - bệnh nghề nghiệp

- Mất việc làm

- Hưu trí

Doanh nghiệp có trách nhiệm:

1️⃣ Khấu trừ phần người lao động phải đóng, và

2️⃣ Nộp luôn phần nghĩa vụ của doanh nghiệp cho cơ quan BHXH.

Ví dụ thực tế:

Một startup công nghệ có 10 nhân sự, lương bình quân 15.000.000 đồng/tháng:

👉 Tổng tiền bảo hiểm phải đóng mỗi tháng ~ 32% quỹ lương → khoảng 32.250.000 đồng/tháng.

Đây là chi phí cần dự tính ngay từ giai đoạn hoạch định ngân sách nhân sự, tránh tình trạng "bội chi nhân sự" khiến doanh nghiệp khó xoay.

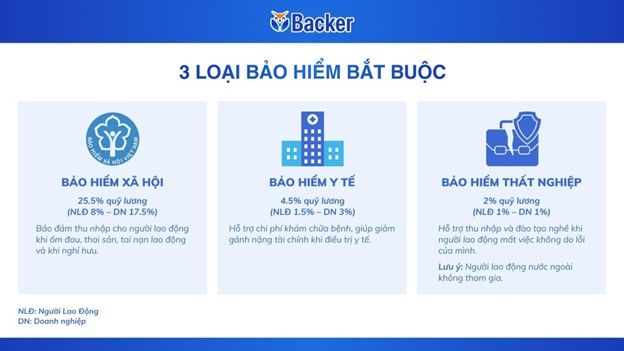

2. BA LOẠI BẢO HIỂM BẮT BUỘC DOANH NGHIỆP CẦN NẮM RÕ

(Đồ họa thông tin)

Tại Việt Nam, bảo hiểm bắt buộc không phải chỉ có một loại. Nó gồm 3 chương trình tách biệt:

- Bảo hiểm xã hội (BHXH)

- Bảo hiểm y tế (BHYT)

- Bảo hiểm thất nghiệp (BHTN)

Mỗi loại có mục đích - mức đóng với từng đối tượng khác nhau.

Doanh nghiệp không thể chọn chỉ đóng một, mà phải đóng đầy đủ cả ba khi thuộc diện bắt buộc.

3. MỨC ĐÓNG BẢO HIỂM BẮT BUỘC ĐỐI VỚI NGƯỜI LAO ĐỘNG VIỆT NAM

| Loại bảo hiểm | Người lao động | Người sử dụng lao động | Tổng |

|---|---|---|---|

| Bảo hiểm xã hội | 8% | 17.5% | 25.5% |

| Bảo hiểm y tế | 1.5% | 3% | 4.5% |

| Bảo hiểm thất nghiệp | 1% | 1% | 2% |

| Tổng cộng | 10.5% | 21.5% | 32% |

*Riêng đối với người nước ngoài, người sử dụng lao động đóng 17% bảo hiểm xã hội bao gồm 14% cho quỹ hưu trí - tử tuất, và 3% cho quỹ ốm đau, thai sản). Bảo hiểm thất nghiệp không áp dụng cho người nước ngoài.

Ví dụ chi phí:

Với mức lương 10.000.000 đồng/tháng → tổng nghĩa vụ đóng bảo hiểm = 3.200.000 đồng.

- Người lao động đóng: 1.050.000 đồng

- Doanh nghiệp đóng: 2.150.000 đồng

4. NHỮNG THAY ĐỔI DOANH NGHIỆP CẦN BIẾT TỪ 01/07/2025 (LUẬT BHXH 2024)

Từ ngày 01/07/2025, Luật BHXH 2024 sẽ chính thức kích hoạt nhiều thay đổi quan trọng.

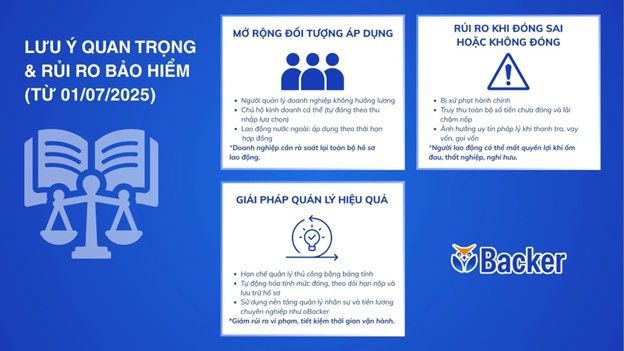

- Mở rộng đối tượng tham gia bảo hiểm xã hội

Các đối tượng mới sẽ chính thức phải tham gia bảo hiểm, bao gồm:

- Người quản lý doanh nghiệp không hưởng lương

- Chủ hộ kinh doanh cá thể (theo cơ chế tự đóng mức tự chọn)

→ Điều này nghĩa là doanh nghiệp gia đình, SMEs, startup founder "không nhận lương" cũng phải chuẩn bị tham gia bảo hiểm bắt buộc, theo cơ chế tự đóng trên mức thu nhập lựa chọn.

- Điều chỉnh thời hạn hợp đồng tham gia bảo hiểm bắt buộc đối với lao động nước ngoài

Trước 2025, chỉ cần ký hợp đồng lao động dài từ 3 tháng trở lên và có giấy phép lao động là người lao động nước ngoài phải tham gia bảo hiểm xã hội. Nhưng từ 01/07/2025, mức sàng lọc tăng lên thành hợp đồng từ đủ 12 tháng trở lên mới thuộc diện bắt buộc.

5. RỦI RO NẾU DOANH NGHIỆP KHÔNG TUÂN THỦ BẢO HIỂM

- Truy thu tiền bảo hiểm và lãi chậm nộp

Cơ quan bảo hiểm có quyền truy thu toàn bộ số tiền bảo hiểm chưa đóng hoặc đóng thiếu vô thời hạn với mức lãi chậm nộp là 0.03%/ngày.

- Xử phạt hành chính

Theo Nghị định 12/2022/NĐ-CP, mức phạt có thể lên đến 150.000.000 đồng.

- Ảnh hưởng uy tín pháp lý và năng lực tuân thủ trong các thời điểm kiểm toán - gọi vốn - M&A

Phần nợ hoặc trốn đóng bảo hiểm thường được xem là dấu hiệu rủi ro nghiêm trọng về uy tín và sự tuân thủ pháp luật trong quá trình thẩm định pháp lý của các nhà đầu tư.

- Rủi ro tranh chấp lao động

Người lao động mất quyền lợi dẫn đến doanh nghiệp vướng vào tranh chấp lao động và khiếu nại kéo dài.

6. CHIẾN LƯỢC TUÂN THỦ BẢO HIỂM BẮT BUỘC

✔️ 1. Hoạch định ngân sách nhân sự từ đầu

Đưa chi phí bảo hiểm vào cơ cấu:

| Tổng lương = lương gross + bảo hiểm + thuế TNCN + phúc lợi.

✔️ 2. Chuẩn hóa phân loại lao động

Nên tách rõ:

- lao động chính thức

- lao động thời vụ

- hợp đồng dịch vụ (freelancer, cộng tác viên)

Và lưu ý ranh giới thời hạn tối đa của hợp đồng dịch vụ.

✔️ 3. Theo dõi quản trị phần mềm & bảo hiểm chặt chẽ

Theo dõi:

- đối tượng tham gia bảo hiểm

- hợp đồng

- mức lương đóng bảo hiểm

- tỷ lệ đóng

- dữ liệu truy thu

Các nền tảng như oBacker giúp doanh nghiệp kiểm soát tốt nghĩa vụ bảo hiểm theo đúng quy định pháp luật, giảm thiểu rủi ro vi phạm và tiết kiệm đáng kể thời gian vận hành.

7. CHECKLIST CHO DOANH NGHIỆP TRƯỚC 01/07/2025

Bạn có thể sử dụng danh sách này để tự rà soát nội bộ:

| Hạng mục | Tình trạng doanh nghiệp |

|---|---|

| Danh sách lao động chính thức đã cập nhật? | ☐ |

| Hợp đồng thử việc - part-time, hợp đồng dịch vụ được rà soát loại trừ/áp dụng BH? | ☐ |

| Quản lý không lương đã chuẩn bị tham gia? | ☐ |

| Người nước ngoài phân loại chính xác theo hợp đồng? | ☐ |

| Đã hoạch định ngân sách nhân sự của năm sau? | ☐ |

| Bộ phận HR có quy trình theo dõi & lưu trữ hồ sơ bảo hiểm? | ☐ |

8. KHI NÀO DOANH NGHIỆP CẦN TƯ VẤN CHUYÊN MÔN?

Doanh nghiệp nên cân nhắc gọi tư vấn khi gặp các tình huống sau:

- có người lao động nước ngoài

- founder không nhận lương

- doanh nghiệp đang chuẩn bị gọi vốn

- nhân sự trả lương theo hiệu suất/hoa hồng

- nhiều nhân viên làm bán thời gian hoặc theo hợp đồng dịch vụ

- doanh nghiệp muốn yên tâm, không phải tự giải quyết hồ sơ phức tạp hay lo lắng rủi ro truy thu.

9. TỔNG KẾT

Từ 01/07/2025, Luật bảo hiểm xã hội thay đổi.

- Đối tượng tham gia được mở rộng.

- Rủi ro truy thu - thanh tra - phạt rất rõ ràng.

Doanh nghiệp cần hành động ngay từ bây giờ, tối thiểu:

1️⃣ rà soát hợp đồng lao động,

2️⃣ thiết lập cơ chế theo dõi bảo hiểm,

3️⃣ dự toán ngân sách nhân sự năm 2025-2026.

Nếu bạn đang mơ hồ hoặc chưa có bộ phận pháp chế - nhân sự chuyên sâu, oBacker sẽ là một đối tác đồng hành giúp bạn làm mọi thứ đơn giản, minh bạch và đúng ngay từ đầu: từ rà soát hồ sơ, tư vấn đối tượng tham gia, tư vấn hoạch định ngân sách bảo hiểm xã hội, đến hỗ trợ trọn gói tính lương và bảo hiểm xã hội cần đóng hàng tháng.

Lưu ý:

- Nội dung bài viết được tổng hợp dựa trên các quy định pháp luật có hiệu lực tại thời điểm biên soạn. Doanh nghiệp nên đối chiếu thêm với cơ quan bảo hiểm xã hội địa phương hoặc đơn vị tư vấn chuyên môn để bảo đảm tuân thủ đầy đủ.

- Nếu bạn muốn, mình có thể rút gọn thêm thành bản tóm tắt 1 trang cho lãnh đạo hoặc bản hướng dẫn nội bộ cho bộ phận nhân sự.

TÀI LIỆU THAM KHẢO

Bài viết được biên soạn dựa trên các văn bản pháp luật sau:

- Luật Bảo hiểm xã hội 2024 (Luật số 30/2024/QH15) có hiệu lực từ 01/07/2025, thay thế Luật Bảo hiểm xã hội 2014.

- Luật Bảo hiểm y tế 2008, sửa đổi bổ sung năm 2014 (Luật số 46/2014/QH13) về Quy định về đối tượng, mức đóng và quyền lợi bảo hiểm y tế bắt buộc.

- Luật Việc làm 2013 (Luật số 38/2013/QH13) về Quy định về bảo hiểm thất nghiệp và chế độ hỗ trợ việc làm.

- Nghị định 143/2018/NĐ-CP về Hướng dẫn thi hành Luật Bảo hiểm xã hội đối với người lao động và người sử dụng lao động.

- Nghị định 73/2024/NĐ-CP về Quy định mức lương cơ sở 2.340.000 đồng/tháng.

- Nghị định 12/2022/NĐ-CP về Quy định xử phạt vi phạm hành chính trong lĩnh vực bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp.

- Nghị định 44/2017/NĐ-CP về Quy định về bảo hiểm tai nạn lao động, bệnh nghề nghiệp.

- Thông tư 07/2016/TT-BLĐTBXH về Danh mục ngành, nghề có nguy cơ cao được áp dụng mức đóng bảo hiểm tai nạn lao động, bệnh nghề nghiệp ưu đãi.

Đã xuất bản: 24/12/2025